热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

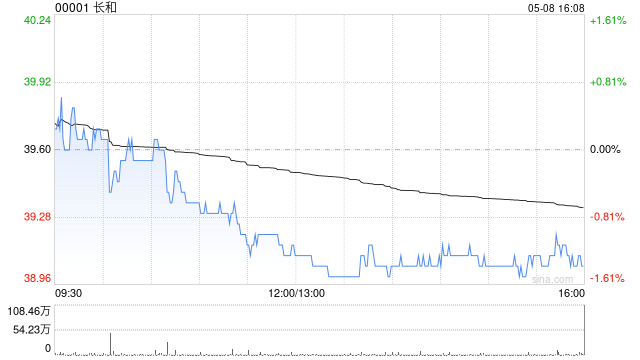

摩根大通发布有计划文书称成人综合网站,诚然长和(00001)上半年EBITDA同比增长5%,但中枢每股盈利和每股派息均跌9%,略低该行预期,但这主如若由于一次性收益和较低的税收所致。文书看护“增抓”评级,观点价50港元。

该行瞻望,全年每股盈利和每股派息将温存增长,除了中国内地和香港零卖业务除外,是大无数业务料将保抓同比改善。以11%的年化解放现款流收益率和6.3%的股息率来看,觉得长和在同行中仍具诱惑力。曩昔一年,长和的股价跑赢恒生指数4%,主要受益于其业务具韧性,且对中国内地/香港的敞口较低。

文书指出,诚然长和在2021年和2022年积极回购股票,但尔后该公司就莫得回购股票。在功绩发布会上,诚然贬责层示意觉得现时股价具有诱惑力,但集团更欢悦在财务上保抓保守。该行觉得,除非股价大幅走软,不然长和短期内可能不会进行大限制回购。

在线看av 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 成人综合网站